Oleh: Heru Setyo Basuki

Customs & Excise Manager

SF Consulting

Pembayaran terkait jasa ke intra grup perusahaan di luar negeri apakah termasuk proceeds yang harus ditambahkan ke nilai pabean?

Pertanyaan di atas adalah berdasarkan pengalaman dari teman saya yang bekerja di sebuah multinational company (selanjutkan disebut PT X) saat diaudit oleh Direktorat Jenderal Bea dan Cukai (DJBC) beberapa bulan yang lalu.

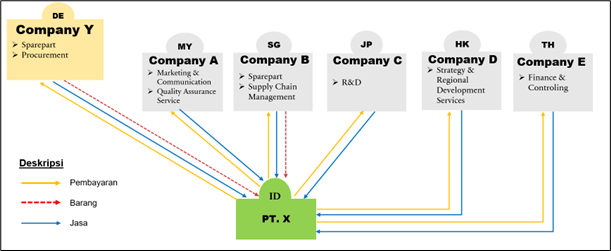

PT X ini sudah lama berdiri di Indonesia dan core business-nya adalah perusahaan distributor dengan melakukan importasi sparepart kendaraan bermotor dari German, yaitu dari holding perusahaannya (induk perusahaan, selanjutnya disebut perusahaan Y) dan dari perusahaan B di Singapore. perusahaan Y ini mempunyai banyak anak perusahaan (subsidiary company), di negara-negara Asia, selanjutnya disebut perusahaan A (Malaysia), perusahaan B (Singapore), perusahaan C (Jepang), perusahaan D (Hongkong), perusahaan E (Thailand).

PT X selain melakukan impor spare part dari perusahaan Y dan B, PT X juga menerima jasa-jasa training dan diskusi dari perusahaan Y terkait procurement juga terkait supply chain management dari perusahaan B. PT X juga menerima jasa training dan diskusi terkait marketing & communication, quality assurance service, supply chain management, R & D, strategy & regional development services, finance & controlling dari beberapa anak perusahaan di luar negeri sebagaimana gambar di atas.

Dalam audit kepabeanan auditor memeriksa transaksi impor PT X tentunya yaitu mulai tarif bea masuk, HS Code barang impor, fasilitas impor, transaksi keuangan (pembayaran ke supplier di luar negeri baik barang maupun jasa). Selama ini sudah kita ketahui bersama bahwa barang impor harus membayar bea masuk dan pajak impor. Bagaimana dengan jasa? Apakah jasa yang dilakukan di luar daerah pabean (luar negeri) yang diterima dan dibayarkan oleh PT X juga harus membayar bea masuk dan pajak impor (PPN impor dan PPh 22 impor)?

Di dalam audit tersebut, auditor DJBC menetapkan bahwa pembayaran jasa atas training dan diskusi tersebut ditetapkan sebagai proceeds (kecuali jasa finance & controlling, karena DJBC menganggap bahwa jasa ini mempunyai manfaat secara langsung ke PT X) dan nilai proceeds tersebut harus ditambahkan ke nilai pabean. PT X sudah diaudit sebelumnya, kenapa baru audit ini ada sengketa pembayaran jasa ke intra grup? Hal tersebut karena memang PMK-144/PMK.04/2022 tentang Nilai Pabean untuk Perhitungan Bea Masuk baru berlaku mulai 1 Januari 2023. Pertanyaan selanjutnya, apakah peraturan sebelumnya tidak mengatur terkait proceeds? Bagaimana auditor menetapkan tarif bea masuk atas nilai proceeds (jasa-jasa) tadi?

Dalam tulisan ini, saya akan membatasi pembahasan terkait jasa-jasa yang terima dan dibayarkan oleh PT X di Indonesia kepada perusaahan-perusahaan intra grup yang ada di luar negeri (perusahaan Y, perusahaan A s.d E). Pembahasan sengketa proceeds ini tentunya dikaitkan dengan PMK-144/PMK.04/2022 tentang Nilai Pabean untuk Perhitungan Bea Masuk, WTO Customs Valuation maupun Memorandum D13-4-13 dari Canada Border Services Agency.

Nilai Pabean vs Nilai Transaksi

Sebelum membahas terkait dengan proceeds sebagaimana latar belakang di atas, kita harus mengetahui apa itu nilai pabean dan nilai transaksi. Ketentuan hukum positif Indonesia yang menjadi acuan untuk membahas nilai pabean, nilai transaki dan proceeds salah satunya adalah Peraturan Menteri Keuangan Nomor 144/PMK.04/2022 tentang Nilai Pabean untuk Penghitungan Bea Masuk (PMK-144/PMK.04/2022).

Berdasarkan Lampiran A.1 PMK-144/PMK.04/2022, nilai pabean adalah nilai yang digunakan sebagai dasar untuk menghitung Bea Masuk yang ditentukan berdasarkan nilai transaksi dari barang impor yang bersangkutan, sepanjang barang impor tersebut berasal dari transaksi jual beli dan nilai transaksi dimaksud memenuhi persyaratan tertentu.

Nilai transaksi adalah harga yang sebenarnya atau yang seharusnya dibayar dari barang yang dijual untuk diekspor ke dalam Daerah Pabean ditambah dengan biaya-biaya tertentu, sepanjang biaya-biaya tertentu tersebut belum termasuk dalam harga yang sebenarnya atau yang seharusnya dibayar.

Di Pasal 15 UU Kepabeanan jelas sekali apa berbedaan antara nilai transaksi dengan nilai transaksi. Sedangkan di dalam Penjelasan Pasal 15 UU Kepabeanan maka nilai transaksi adalah harga yang sebenarnya dibayar atau yang seharusnya dibayar oleh pembeli kepada penjual atas barang yang dijual untuk diekspor ke daerah pabean ditambah dengan:

- biaya yang dibayar oleh pembeli yang belum tercantum dalam harga yang sebenarnya atau yang seharusnya dibayar berupa: komisi/ penjualan, biaya pengemasan (untuk kepentingan pabean), biaya pengepakan (material dan upah tenaga kerja pengepakan);

- nilai dari barang dan jasa berupa: material, komponen, bagian lainnya yang terkandung di dalam barang impor; peralatan, cetakan dan barang sejenis yang digunakan untuk pembuatan barang impor; material yang digunakan dalam pembuatan barang impor; teknik, pengembangan, karya seni, desain, perencanaan dan sketsa yang digunakan di luar daerah pabean dan diperlukan untuk pembuatan barang diimpor (yang dipasok secara langsung atau tidak langsung oleh pembeli, dengan syarat barang dan jasa tersebut: dipasok dengan cuma-cuma atau harga diturunkan, untuk kepentingan produksi dan penjualan untuk ekspor barang impor yang dibelinya, harganya belum termasuk dalam harga yang sebenarnya atau seharusnya dibayar dari barang impor yang bersangkutan.

- royalti dan biaya lisensi yang harus dibayar oleh pembeli secara langsung atau tidak langsung sebagai persyaratan jual beli barang impor yang dinilai, sepanjang royalti dan biaya lisensi tersebut belum termasuk dalam harga yang sebenarnya dibayar dari barang impor yang bersangkutan;

- nilai setiap bagian dari hasil/pendapatan yang diperoleh pembeli untuk disampaikan secara langsung atau tidak langsung kepada penjual, atas penjualan, pemanfaatan, atau pemakaian barang impor yang bersangkutan;

- biaya transportasi barang impor yang dijual untuk diekspor ke pelabuhan atau tempat impor di daerah pabean;

- biaya transportasi barang impor yang dijual untuk diekspor ke pelabuhan atau tempat impor di daerah pabean;

- biaya asuransi.

Di Pasal 2 ayat (2) PMK-144/PMK.04/2022 ditetapkan sebagai berikut:

- (1) Nilai pabean untuk perhitungan Bea Masuk merupakan nilai transaksi dari baragn impor yang bersangkutan memenuhi syarat tertentu.

- (2) Nilai Pabean sebagaimana dimaksud pada ayat (1) merupakan nilai pabean dalam international commercial terms (incoterm) cost, insurance, dan freight (CIF)

Walaupun dalam ayat (2) disebutkan nilai pabean yang harus di-declare dalam PIB adalah incoterm CIF tetapi di ayat (1) di atas disebutkan nilai pabean yang “memenuhi syarat tertentu”. Dimana syarat-syarat tersebut? Ya, syaratnya sebagaimana Penjelasan Pasal 15 UU Kepabeanan di atas (huruf a s.d g). Khusus poin huruf d) adalah pengertian dari proceeds, dimana proceeds adalah salah satu unsur yang harus ditambahkan ke dalam nilai pabean.

Jadi misal ada Importir A melakukan impor barang berupa pelengkapan/keperluan bayi dengan tarif bea masuk 10%. Berdasarkan perjanjian antara impotir dengan pihak supplier maka setelah barang-barang impor tersebut laku dijual oleh importir maka importir akan melakukan pembayaran ke supplier sebesar 2% dari revenue. Kita asumsikan nilai proceeds sebesar USD 1.000, maka nilai USD 1.000 inilah yang harus ditambahkan ke nilai pabean. Dengan kurs Rp 15.000 maka nilai sebesar Rp 15.000.000 akan dikalikan 10% (Rp 1.500.000) untuk menentukan bea masuknya. Jadi Rp 1.500.000 inilah yang harus disetor ke kas negara. Ini belum termasuk PPN Impor dan PPh 22 Impor.

Kapan dispute terkait proceeds ini terjadi?

Apakah ada nilai transaksi yang tidak diterima oleh DJBC? Jawabnya: ada. Karena ada kondisi tertentu dimana DJBC meragukan nilai transaksi yang diberitahukan oleh pihak importir sehingga DJBC menetapkan nilai pabean baru dan menerbitkan surat penetapan berupa tagihan kekurangan pembayaran bea masuk dan pajak impor (SPTNP: Surat Penetapan Tarif dan Nilai Pabean atau SPKTNP: Surat Penetapan Kembali Tarif dan Nilai Pabean). Nah, disinilah dispute terjadi yaitu perbedaan interpretasi antara DJBC dengan importir. Selain DJBC meragukan nilai transaksi yang diberitahukan oleh importir di dokumen impor maka dispute juga terjadi terkait dengan harga sebenarnya dan harga seharusnya dimana ada komponen yang menurut DJBC harus ditambahkan ke dalam nilai pabean yang diberitahukan di dokumen impor, salah satunya PT X yang sudah saya jelaskan di awal tulisan saya ini.

Proceeds dan Persyaratan Proceeds sebagai Nilai Pabean

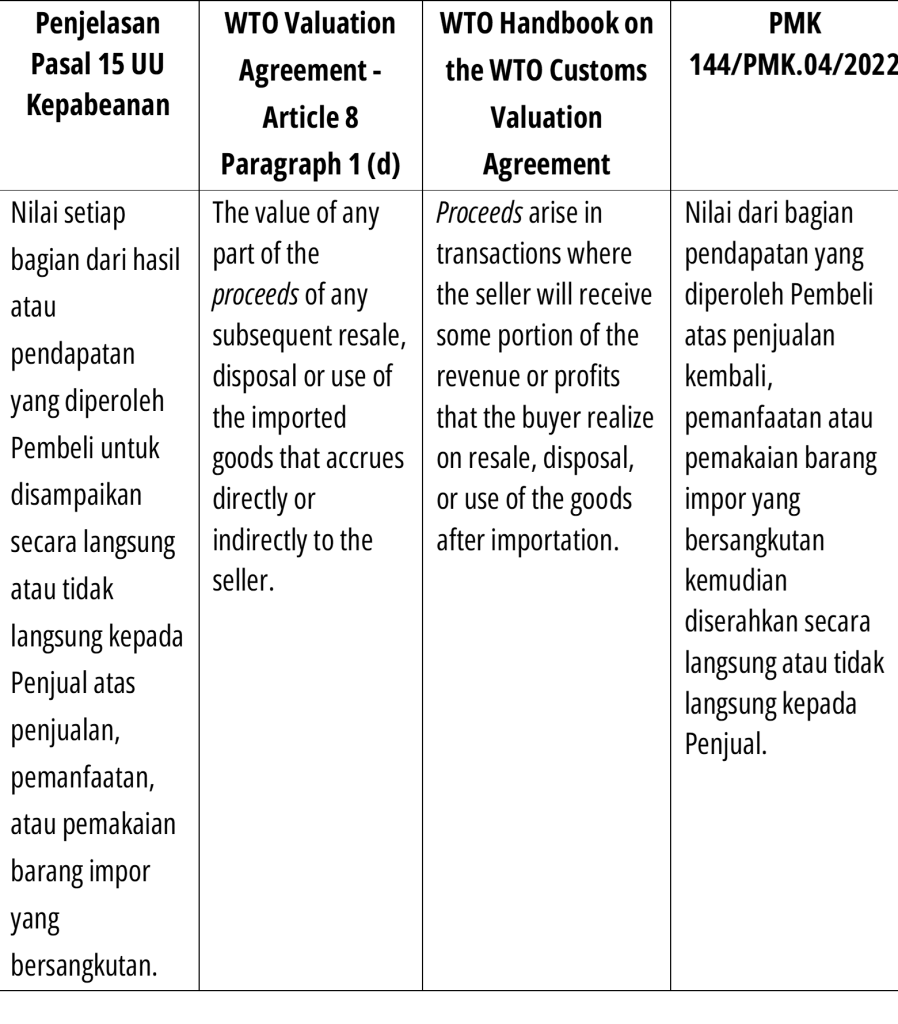

Di Tabel 1 terdapat beberapa pengertian proceeds dari berbagai referensi:

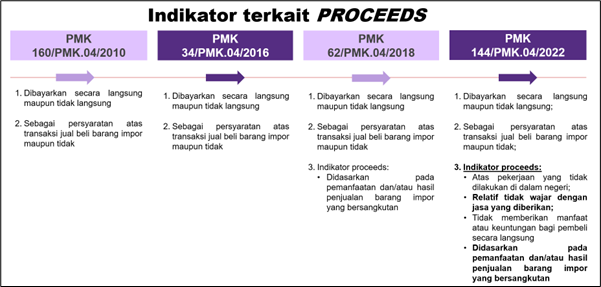

Sedangkan beberapa indikator keberadaan proceeds dalam transaksi impor di Indonesia mengalami perkembangan sebagaimana di Tabel 2, di bawah ini:

Tabel 2

Mengapa indikator proceeds menjadi lebih banyak di PMK 144/PMK.04/2022?

Sekilas UU Kepabeanan Kanada mengatur hal yang sama dengan Indonesia mengenai proceeds. Tetapi pada tanggal 31 Maret 2015 Canada Border Services Agency telah menerbitkan Memorandum D13-4-13 tentang Post-importation Payment or Fees (Subsequent Proceeds). Memorandum ini merupakan tambahan informasi untuk melengkapi Sections 45 and 48 of the Customs Act terkait Proceeds atas jasa.

Beberapa ketentuan dalam Memorandum D13-4-13 adalah tentang Management or Administrative Fees, dimana pembayaran untuk jasa manajemen dan/atau jasa administratif termasuk ke dalam kategori pengecualian dalam pengenaan proceeds apabila memenuhi kriteria sebagai berikut:

- Jasa dapat dibuktikan eksistensinya

- Jumlah pembayaran jasa memenuhi prinsip kewajaran dan kelaziman usaha (arm’s length charge); dan

- Jasa yang dimanfaatkan memiliki manfaat (justified).

Syarat yang harus dipenuhi terkait dengan isu proceeds ini yaitu transaksi tersebut sepanjang dapat dibuktikan ketiga hal tersebut, maka pihak Customs Office Kanada tidak akan mengategorikan harga dari pemanfaatan jasa manajemen dan/atau jasa administratif sebagai proceeds. Apabila tidak memenuhi kriteria di atas, maka perlu diuji lebih jauh apakah pembayaran jasa kepada eksportir dilakukan setelah importasi berdasarkan penjualan kembali, pemanfaatan, atau pemakaian barang impor.

Nah, Indonesia telah menggunakan Memorandum D13-4-13 sebagai referensi dalam perubahan peraturan di PMK-144/PMK.04/2022.

Bagaimana dengan GATT/WTO, apakah tidak memberikan panduan terkait dengan proceeds?

Setelah Perang Dunia ke-2 Eropa hancur lebur dan untuk mengembalikan perekonomian dan pembangunan maka 23 negara Eropa sepakat dalam General Agreement on Tariff & Trade (GATT) di Genewa Swiss pada 30 Oktober 1947. Article VII GATT adalah satu pasal dalam perjanjian tersebut yang menjadi cikal bakal Pasal 15 UU Kepabeanan.

Pada 1 Januari 1995 GATT berubah nama menjadi World Trade Organization (WTO) dan anggota WTO saat itu sepakat menandatangani WTO Valuation Agreement/Agreement on Implementation of Article VII of GATT sebagai panduan pelaksanaan dari Article VII GATT. Indonesia yang menjadi salah satu anggota WTO telah meratifikasi perjanjian WTO melalui Undang-Undang Nomor 7 Tahun 1994 Tentang Pengesahan Agreement Establishing the World Trade Organization (Persetujuan Pembentukan Organisasi Perdagangan Dunia). Ini berarti Agreement on Implementation of Article VII of GATT secara hukum mempunyai hierarki setingkat sengan undang-undang.

Beberapa Ketentuan dalam WTO Valuation Agreement terkait dengan Proceeds

Ketentuan poin 4 Note to Article 1 GATT/WTO Valuation Agreement menyatakan “The price actually paid or payable refers to the price for the imported goods. Thus the flow of dividends or other payments from the buyer to the seller that do not relate to the imported goods are not part of the customs value.”

Pada prinsipnya, substansi dari proceeds tidak dapat dipersamakan dengan jenis pembayaran lain yang dibayarkan oleh pembeli kepada penjual seperti dividen atau bentuk pembayaran lainnya sebagaimana dinyatakan oleh salah satu komite di WTO yaitu the Technical Committee on Customs Valuation (TCCV) dalam Case Studies berjudul Treatment of Proceeds Under Article 8.1 (d) yang berbunyi: “5. In applying Article 8.1 (d) proceeds of any subsequent resale, disposal or use of the imported goods should not be confused with the flow of dividends or other payments from the buyer to the seller that do not relate to the imported goods (see Articles 1 and 8, and the relevant Interpretative Notes thereto).”

Poin penting dalam penetapan proceeds atau bukan berdasarkan Note to Article 1 GATT/WTO Valuation Agreement maupun studi kasus oleh TCCV adalah “do not relate to the imported good”. Artinya pembayaran perusahaan di Indonesia ke pihak yang di luar negeri dapat ditetapkan sebagai proceeds ketika berhubungan dengan barang yang diimpor perusahaan di Indonesia.

Contoh Case terkait proceeds dari WTO

WTO juga telah menerbitkan A Handbook on the WTO Customs Valuation Agreement dimana terdapat contoh biaya yang termasuk dalam pengertian proceeds dan biaya yang tidak termasuk dalam pengertian proceeds.

Untuk contoh biaya yang termasuk proceeds adalah sebagai berikut:

“1. An Italian company purchases pharmaceutical products from a US manufacturer. The Italian company agrees to pay the US manufacturer $10,000 for the products upon importation, plus 5 percent of its gross sales proceeds realized on the imported goods in Italy over one year. Should the 5 percent payment be added to the price of the goods ($10,000)?………..

Question 1. Five percent of the Italian company’s gross sales proceeds realized on the imported pharmaceutical products will be considered proceeds on resale of the imported goods, and therefore should be added to the price paid for the goods ($10,000).”

Contoh di atas tidak berbeda substansinya dengan yang contoh yang diilustrasikan oleh WTO TCCV Text dalam Case Studies berjudul Treatment of Proceeds under Article 8.1 (d) sebagai berikut:

“General facts of transaction

8. Corporation C of country X owns a number of subsidiaries in different countries, all of which operate in accordance with corporate policies established by C. Some of these subsidiaries are manufacturing enterprises, others are wholesalers and still others are service oriented enterprises.

9. importer I in the country of importation Y, a subsidiary of C is a wholesaler of men’s, women’s and children’s garments; he buys men’s garments from manufacturer M, another subsidiary of corporation C also located in country X, and women’s and children’s garments from unrelated manufacturers of third countries as well as from local manufacturers.

Situation 1

10. In accordance with C’s corporate policy concerning sales between subsidiaries, goods are sold at a price negotiated between the subsidiaries. However, at the end of the year, importer I will pay to manufacturer M 5% of the total annual resale of the men’s garments which he buys from him during that year as a further payment for the goods.

11. In this case, the payment in question is a proceed of a subsequent resale of the imported goods which accrues directly to the seller and the amount is to be added to the price paid or payable as an adjustment under the provisions of Article 8.1 (d).”

Dari contoh kasus di atas, dapat ditarik suatu kesimpulan bahwa proceeds adalah harga barang impor yang ditunda pembayaran penuhnya (full price) sampai dengan barang impor tersebut menghasilkan revenue bagi pembeli sesuai dengan kesepakatan antara pembeli (importir) dan penjual (eksportir). Dengan kata lain, pembayaran proceeds dimaksudkan untuk melunasi sisa harga yang belum dibayarkan importir kepada eksportir ketika importasi barang. Hal itu ditegaskan dalam buku panduan “A Handbook on the WTO Customs Valuation Agreement” sebagai berikut:

“The parties have simply agreed to delay payment of the full purchase price until revenue is generated on resale, distribution or use of the imported goods. ………………………………………………………………………………. the proceeds are as much a part of the price for the goods as if the buyer agreed to a single payment up front.”

Kemudian untuk transaksi yang tidak termasuk dalam pengertian proceeds, WTO telah membuat panduan dalam “A Handbook on the WTO Customs Valuation Agreement” telah memberikan contoh sebagai berikut:

“2. The Italian company is the subsidiary of the US manufacturer. At the end of the financial year, the Italian company remits to the US company 75 percent of its net profit realized over that year. Should you add this amount to the price of the pharmaceutical products in order to calculate the transaction value?

Question 2. In this case, the remittance cannot be considered as proceeds since it represents the flow of dividens or other payments from the Italian buyer to the seller which do not relate to the imported pharmaceutical products. Therefore, this payment is not part of the transaction value of the imported goods.

Contoh tersebut tidak berbeda substansinya dengan studi kasus yang diterbitkan oleh WTO TCCV Text dalam Case Studies berjudul Treatment of Proceeds Under Article 8.1 (d) yang berbunyi sebagai berikut:

“General facts of transaction

8. Corporation C of country X owns a number of subsidiaries in different countries, all of which operate in accordance with corporate policies established by C. Some of these subsidiaries are manufacturing enterprises, others are wholesalers and still others are service oriented enterprises.

9. Importer I in the country of importation Y, a subsidiary of C is a wholesaler of men’s, women’s and children’s garments; he buys men’s garments from manufacturer M, another subsidiary of corporation C also located in country X, and women’s and children’s garments from unrelated manufacturers of third countries as well as from local manufacturers.

Situation 2

12. It has been established that importer I pays to service company A, another subsidiary of corporation C, 1% of his gross profit realized over the annual total sales of men’s, women’s and children’s garments purchased from all sources. Importer I produce evidence that this payment is not related to the resale, use or disposal of the imported goods but is a payment made in accordance with corporate policy to reimburse A for low interest loans and other financial services A provides for all the subsidiaries of corporation C.

13. Service company A is related to the seller of the imported goods and thus the payment could be considered as an indirect payment to the seller. It is, however, payment for a financial service which is unrelated to the imported goods. Therefore, the payment would not be considered as proceeds in the meaning of Article 8.1 (d).

Berdasarkan contoh kasus di atas, suatu pembayaran yang tidak terkait dengan barang impor dan substansi dari pembayaran tersebut nyata-nyata berbeda, seperti halnya pembayaran untuk keperluan lain misalkan dividen atau pembayaran lainnya, tidak termasuk dalam pengertian proceeds.

Pada paragraf 13 dalam Situation 2 Case Studies di atas menjelaskan bahwa pembayaran jasa oleh buyer kepada pihak ketiga berdasarkan persentase tertentu dari penjualan barang oleh buyer, meskipun merupakan pembayaran tidak langsung (indirect payment), namun tidak dapat dikategorikan sebagai proceeds. Hal itu dikarenakan pembayaran kepada pihak ketiga tersebut tidak terkait dengan barang yang diimpor.

Dalam hal ini, frasa “tidak langsung” memang memiliki kaitan dengan pembayaran yang dilakukan oleh buyer, tetapi syarat utama dalam menerapkan frasa “tidak langsung” ini adalah pembayaran tersebut harus memiliki kaitan dengan barang yang diimpor oleh buyer dari seller.

Berdasarkan uraian ketentuan di atas, maka unsur-unsur yang harus dipenuhi agar suatu pembayaran diklasifikasikan sebagai proceeds adalah sebagai berikut:

- Dalam hal direct payment, pihak eksportir dan penerima biaya yang dianggap proceeds (importir) merupakan pihak yang sama. Apabila terjadi indirect payment diantara pihak yang berbeda, pembayaran kepada pihak ketiga tersebut harus terkait dengan barang impor (bukan pembayaran atas dividen atau pembayaran lainnya, tetapi merupakan pembayaran kemudian atas penjualan atau pemanfaatan barang impor);

- Terdapat perjanjian atau nota kesepahaman antara eksportir dan importir yang terdapat klausul penundaan pembayaran penuh atas harga penuh barang impor (full price) untuk dibayarkan kemudian setelah barang impor menghasilkan; dan

- Substansi transaksi adalah pembayaran kemudian atas barang impor (tidak bisa dicampurkan dengan jenis pembayaran lain seperti dividen, jasa, dan lain-lain).

Lalu bagaimana ketentuan yang ada di UU Kepabeanan? Sudah jelas sekali di Penjelasan Pasal 15 UU Kepabeanan bahwa nilai jasa yang dibayar oleh importir harus berhubungan dengan barang impor, sebagai berikut:

“Nilai dari barang dan jasa berupa: material, komponen, bagian lainnya ……. barang sejenis yang digunakan untuk pembuatan barang impor; material yang digunakan dalam pembuatan barang impor; teknik, pengembangan, karya seni, desain, perencanaan dan sketsa ……. diperlukan untuk pembuatan barang diimpor (yang dipasok secara langsung atau tidak langsung oleh pembeli, dengan syarat barang dan jasa tersebut: dipasok dengan cuma-cuma atau harga diturunkan, untuk kepentingan produksi dan penjualan untuk ekspor barang impor yang dibelinya, harganya belum termasuk dalam harga yang sebenarnya atau seharusnya dibayar dari barang impor yang bersangkutan”.

Lalu bagaimana nilai jasa-jasa training dan diskusi yang dibayar oleh PT X kepada perusahaan intra grup di luar negeri?

Terkait dengan pembayaran jasa-jasa training dan diskusi oleh PT X ke perusahaan-perusahaan intra grup di luar negeri, auditor DJBC menetapkan itu sebagai proceeds. Auditor menghitung total pembayaran marketing & communication, quality assurance service, supply chain management, R & D, strategy & regional development services kemudian akan dilakukan prorate ke seluruh PIB dalam periode audit untuk menentukan berapa bea masuk dan pajak impor yang harus dibayarkan. Auditor hanya mengeluarkan jasa finance & controlling karena menurut aditor jasa ini dapat memberikan manfaat secara langsung. Auditor menggunakan kategori proceeds di PMK-144/PMK.04/2022 untuk menentukan apakah jasa-jasa yang diterima oleh PT X termasuk proceeds atau bukan. Padahal di Pasal 15 UU Kepabeanan sudah dijelaskan di Penjelasannya yaitu jasa-jasa yang terkait dengan barang impor.

Maka akan timbul pertanyaan: “Bagaimana jika peraturan di bawah UU menambahkan norma/ketentuan yang ada di UU itu sendiri? Lho, kok bisa?”

Coba bandingkan ketentuan terkait dengan proceeds di Penjelasan Pasal 15 UU Kepabeanan dibandingkan dengan ketentuan/kategori proceeds di PMK-144/PMK.04/2022. Ketentuan/kategori proceeds ditambahkan di dalam PMK-144/PMK.04/2022, apakah secara hukum penambahan norma diperbolehkan?

Apabila kita mengacu ke Undang-Undang No. 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan, di dalam butir 176 Lampiran II, telah ditetapkan mengenai fungsi “penjelasan” dari pasal dalam suatu UU. Di dalam butir 176 Lampiran II UU a quo “penjelasan” mempunyai fungsi sebagai berikut:

”Penjelasan berfungsi sebagai tafsir resmi pembentuk Peraturan Perundang-undangan atas norma tertentu dalam batang tubuh. Oleh karena itu, penjelasan hanya memuat uraian terhadap kata, frasa, kalimat atau padanan kata/istilah asing dalam norma yang dapat disertai dengan contoh. Penjelasan sebagai sarana untuk memperjelas norma dalam batang tubuh tidak boleh mengakibatkan ketidakjelasan dari norma yang dimaksud.”

Bahwa sesuai dengan Pasal 7 ayat (1) Undang-Undang No. 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan, sebutkan bahwa undang-undang secara hierarki mempunyai kedudukan lebih tinggi dari peraturan menteri. Dan di ayat (2) disebutkan:

“Kekuatan hukum Peraturan Perundang-undangan sesuai dengan hierarki sebagaimana dimaksud pada ayat (1).”

Kesimpulan

Bahwa jasa-jasa yang diterima oleh PT X dari perusahaan intra grup di luar negeri menurut saya bukanlah termasuk proceeds karena memang tidak berhubungan dengan barang yang diimpor. Usaha auditor untuk melakukan prorate ke semua PIB sudah menunjukkan bahwa nilai jasa-jasa tersebut tidak berhubungan dengan barang impor.

UU Kepabeanan telah jelas menjelaskan kategori proceeds yaitu ketika jasa tersebut berhubungan dengan barang impor. Ketentuan ini juga sama dengan poin 4 Note to Article 1 GATT/WTO Valuation Agreement maupun contoh-contoh studi kasus yang ada di WTO TCCV Text atau di A Handbook on the WTO Customs Valuation Agreement. Tentunya DJBC yang menjadi anggota WCO harus menjadikan UU Kepabeanan dan WTO Valuation Agreement/Agreement on Implementation of Article VII of GATT yang telah diratifikasi dengan Undang-Undang Nomor 7 Tahun 1994 Tentang Pengesahan Agreement Establishing the World Trade Organization (Persetujuan Pembentukan Organisasi Perdagangan Dunia) menjadi acuan hukum.

*Isi artikel merupakan pemikiran penulis dan tidak selalu mencerminkan pemikiran atau pandangan resmi Supply Chain Indonesia

Download artikel ini:

SCI – Artikel Dispute Proceeds for Intercompany Transactions (232.2 KiB, 39 hits)

SCI – Artikel Dispute Proceeds for Intercompany Transactions (232.2 KiB, 39 hits)